Royalty Pharma 独自の会計方法

一般的に、会社独自の会計基準のことを non-GAAPと呼びますが、Royalty Pharma も独自の会計基準を設けています。

よく、Royalty Pharma の決算は特殊なので、売上高は Adjusted Cash Receipts で、利益は Adjusted Cash Flow で見てくださいと言われますが、これらは non-GAAPの一例です。(ただし、その理由としてネットでよく出てくる、「Royalty Pharma は特許権を売り買いしているから」というのは間違いです!)

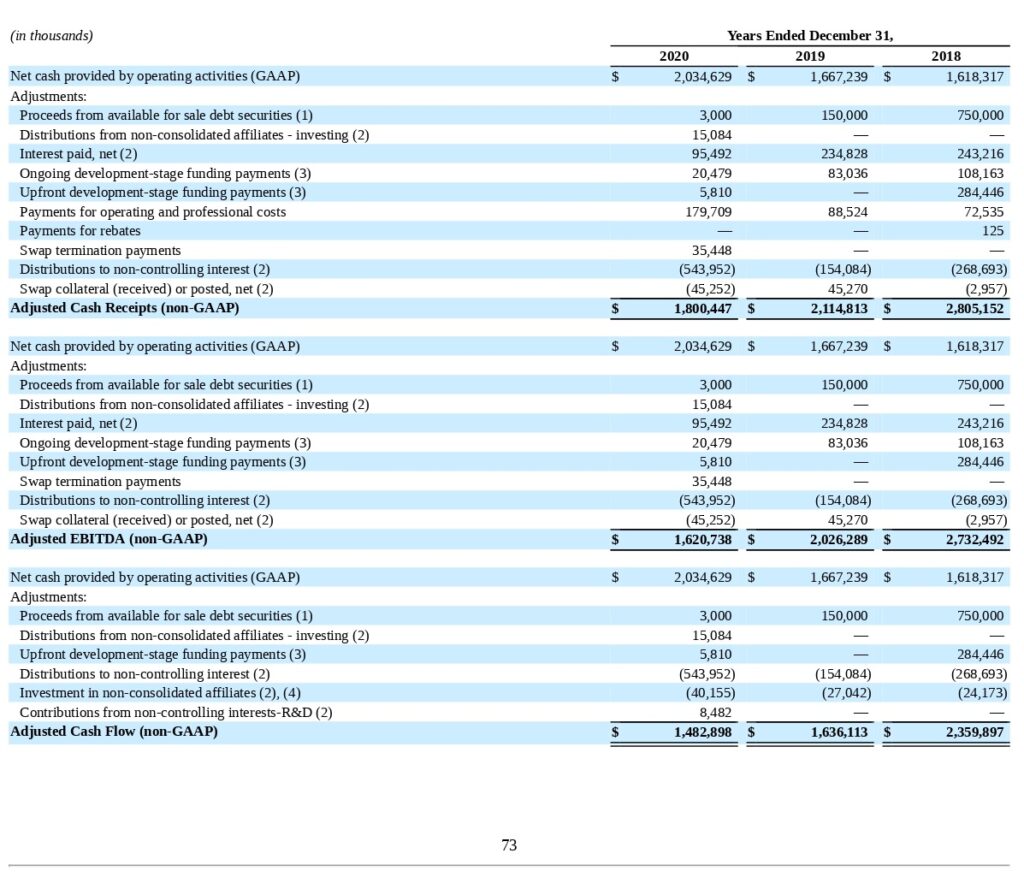

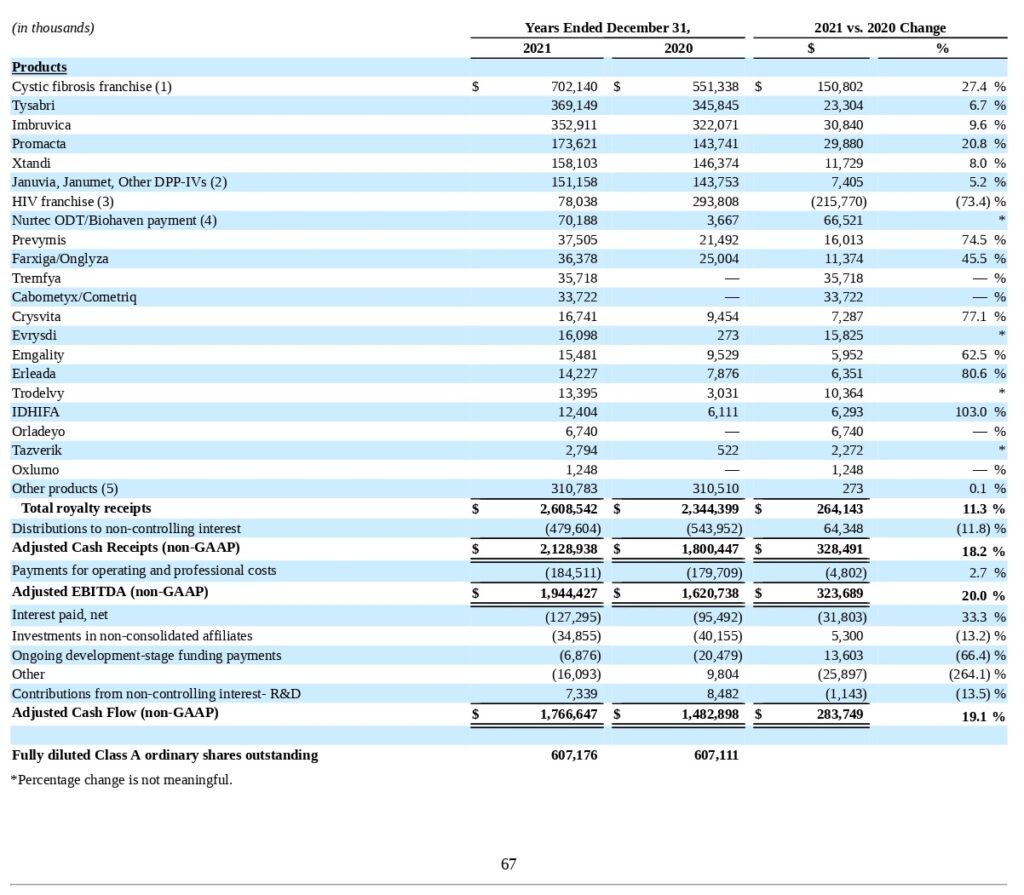

2020年度と2021年度の決算書にある non-GAAPの結果です。

ここからいくつか数字をいくつか取り出してみます。

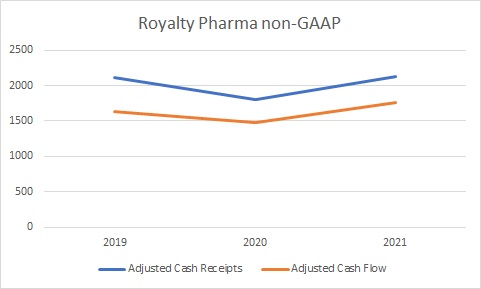

これらをグラフにしてみると

となります。

このnon-GAAPによる計算方法だと、IPOしてから2021年までに、売上高 (Adjusted Cash Receipts) と利益 (Adjusted Cash Flow) の両方とも上昇したことが分かります。

GAAPでみると利益が減少しているのに、non-GAAPでみると利益(Adjusted Cash Flow) が上昇しています。

なぜ結果が変わってしまうのでしょう?

その答えは、Royalty Pharma の損益計算書にある、”Provision for changes in expected cash flows from financial royalty assets(金融ロイヤルティ資産の価格変動に対する引当金)” という勘定項目にありそうです。

次のページで “Provision for changes in expected cash flows from financial royalty assets(金融ロイヤルティ資産の価格変動に対する引当金)” について解説します。