Provision for changes in expected cash flows from financial royalty assets の特徴

Trikafta や Nurtec ODT からロイヤルティ収入を得られる権利の価値というのは、結局将来的に合計でどれだけのお金を受け取れるかで決められます。

ということは、その薬が今後売りやすい環境になったか、それとも売れにくい環境になったかで、Financial royalty assets の価値は常に変わることを意味します。

例えば、今後Vertex 社が新薬を開発してtrikafta の売り上げが今まで想定されてたよりも減りそうと予想されたとします。すると、マイナスのProvision for changes in expected cash flows from financial royalty assets が計上され、その分 Financial royalty assets の価値は下がります。

逆に、Pfizer が Biohaven を買収したことで Nurtec ODTの売り上げが今まで想定されてたよりも伸びそうと予想されたとします。すると、プラスのProvision for changes in expected cash flows from financial royalty assets が計上され、その分 Financial royalty assets の価値は上がります。

ここで、”Provision for changes in expected cash flows from financial royalty assets” の特徴についてですが

- 変動が激しく、予測不可能であること

- 長期に渡る影響が一度に計算されてしまう

という点があります。

変動が激しく、予測不可能であること

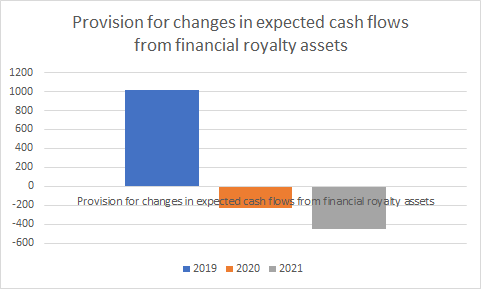

先程の図をもう一度見てみます。

2019年はむしろ大幅な利益ですが、その後マイナスの数値を取っています。

ちなみに2019年に大きな利益になった理由は、trikafta が承認されたからです。

Trikafta が承認される前は cystic fibrosis に対して symdeko、ORKAMBI、kalydecoしか薬がありませんでした。

そして、このcystic fibrosis 関連の薬において毎年Provision for changes in expected cash flows from financial royalty assets が計上されていて、2018年までで累計約$ 1.1 billion となっていました。

ところが、2019年にTrikafta が承認され、特許が持続する期間が延長されただけでなく、売上が伸びることが予想されました。

これにより、今まで計上されてきた Provision for changes in expected cash flows from financial royalty assets の累計額、$1.1 billion を2019年に一度に全て帳消しにしました。

このような変化は突然やってきますし、新薬開発の状況や競合となる薬の出現によって変化するため予測することが困難です。

長期に渡る影響が一度に計算されてしまう

先程のtrikafta の例でも分かる通り、今後10年以上で得られると予想される収益の変動が一度に計上されるという特徴があります。

本来であれば数年に分けて費用(利益)を計上するべきなのに、数年分の影響が損益計算書に反映されることを意味します。

つまり、本来あるべき収益よりも過剰に良く見えたり、過剰に悪く見えるのです。

2019年のRoyalty Pharma の純利益は、一般会計の方法で計算されたGAAPでみると $2348 million とすごく儲かっているように見えます。しかしこの中には、将来 trikafta から得られるであろうと期待される利益もかなりの割合で盛り込まれているのです。実際に2019年にtrikafta がそれだけ沢山売れたことを意味してはいません。なので、2019年に多くの現金がRoyalty Pharma に注ぎ込まれた訳でもありません。

次のページでRoyalty Pharma の本来の姿を提示する non-GAAP について解説します。